У чому полягає відмінність між прямими і непрямими

податками?

Історично

виділяють дві форми податків — прямі та непрямі.

Прямі

податки — це податки, стягнуті

у результаті придбання й акумулювання матеріальних благ, що залежать від доходу

або майна, і платниками яких безпосередньо є власники цих доходів або майна.

Непрямі

податки — це податки на товари і

послуги, встановлювані у вигляді надбавок до ціни або тарифу. Іноді їх

називають тарифікаційними.

Зовнішня

відмінність між вказаними податками полягає у безпосередньому або

опосередкованому відношенні влади до об'єктів і суб'єктів оподаткування.

Непрямими

податками обкладаються переважно різні предмети споживання. Платниками непрямих

податків виступають покупці (споживачі) продукції, товарів, робіт, послуг. Вони

входять в ціну і тим самим сплачуються безпосередньо населенням.

Прямими

податками переважно оподатковується земля, капітал, доходи, прибуток. Тому

іноді їх називають «прибутково-майнові».

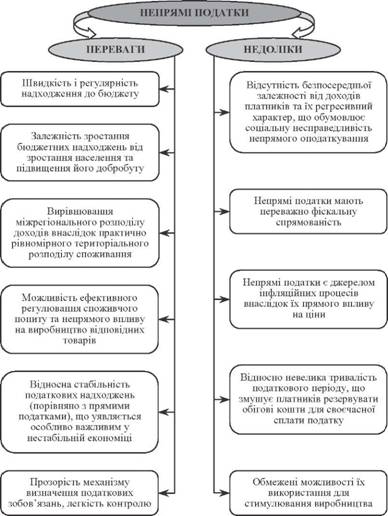

Рис. 1. Переваги та

недоліки непрямих податків

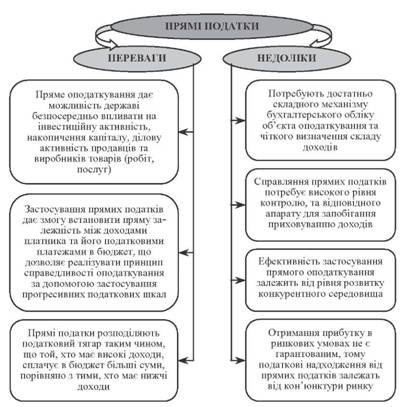

Рис. 2. Переваги та

недоліки прямого оподаткування

|