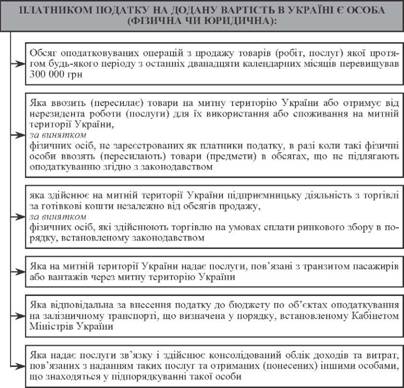

Хто виступає платниками ПДВ в Україні?

Платниками

податку на додану вартість в Україні являються фізичні та юридичні особи —

суб'єкти підприємницької діяльності та інші особи, котрі не являються

суб'єктами підприємницької діяльності, але здійснюють господарську і комерційну

діяльність незалежно від форми власності та господарювання.

Головним

обмеженням, котре дозволяє виключати суб'єктів підприємницької діяльності із

числа платників податку на додану вартість, є обсяг оподатковуваних операцій з

продажу товарів (робіт, послуг) яких протягом будь-якого періоду з останніх

дванадцяти календарних місяців перевищував 300 000 грн.

Зазначимо,

що не всі юридичні особи є платниками податку. Так, для прикладу, різноманітні

бюджетні установи, благодійні фонди тощо не є платниками ПДВ до тих пір доки не

розпочнуть займатися комерційною діяльністю, або в їх структурі не виникнуть

відповідні виробничі підрозділи.

Рис. 1.

Структура платників податку на додану вартість в Україні

|